stUSDT独特设计

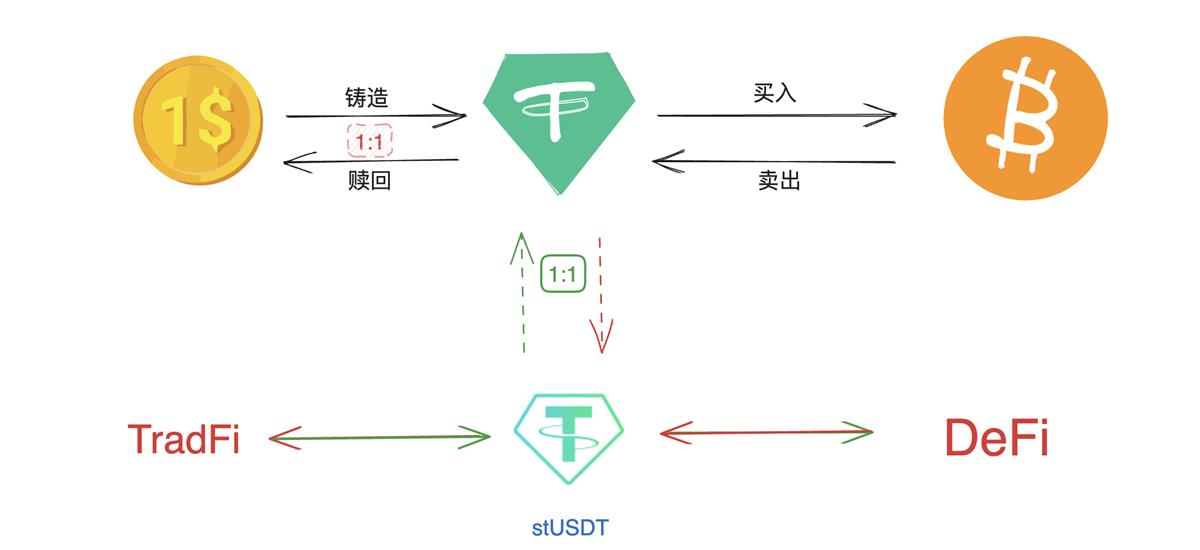

stUSDT 与现有的代币化股票、房产或国债存在差异。它以链上最主流的稳定币 TRC - 20 USDT 为标的,进行机制设计与实际运营。这打破了以往的局限,并非仅仅是将链下资产进行代币化,而是从稳定币自身开始展开全新的探索,在 RWA 实践中开辟出了新的路径。

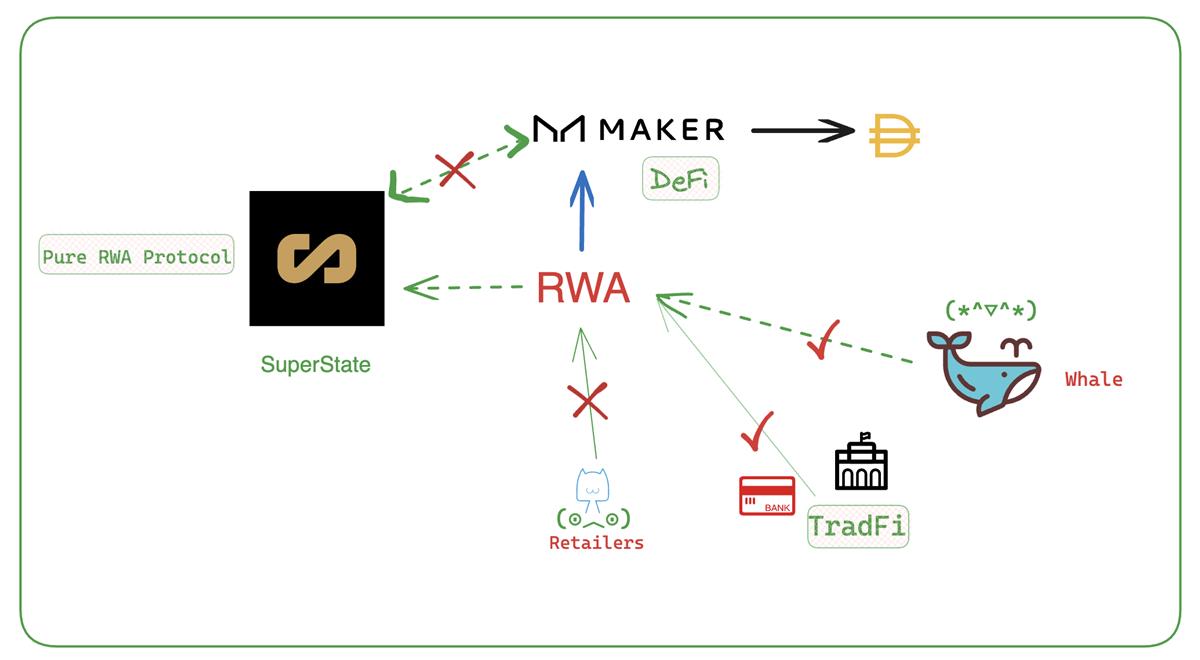

过往的 RWA 实践通常会将链下资产引入 DeFi 领域。例如,Compound 创始人的新项目 Superstate 促使 Web3 新富去投资美国国债,MakerDAO 也有国债购买计划,以此将链上资金导向传统金融市场。然而,stUSDT 却采取了不同的做法,它专注于主流稳定币。

现有RWA单向流动性问题

把传统国债、证券进行代币化并引入 DeFi ,或者让链上协议金库购买传统金融产品,这些 RWA 实践都仅具备单向的流动性。两者之间存在着难以消除的隔阂,资金只能朝着一个方向流动,无法达成真正的互通与融合,从而对整个市场的发展造成了一定的限制。

在现实中,无论是从传统金融转向 DeFi,还是从 DeFi 转向传统金融,资金的转换都始终存在着阻碍。这种阻碍限制了市场的活力,同时也影响了投资者去获取更广阔的投资机会。而在这样的背景下,stUSDT 的出现,或许能够带来新的转机。

USDC脱锚与稳定币市场变化

3 月发生了 USDC 脱锚危机,在这个情况下,散户更多地选择了 USDT。DeFi 的头部项目也开始构建它们自己的稳定币,像 Aave 的 GHO、MakerDAO 的 DAI 以及 Curve 的 crvUSD。这一事件给稳定币市场带来了巨大的冲击,使得投资者开始对稳定币的稳定性进行新的审视。

本质上各类稳定币依然依靠部分 USDC、USDT,只是提升了链上资产所占的比例。例如,crvUSD 的抵押物包含 WBTC、WETH 等在链上较为主流的资产,DAI 当中仍有比较高比例的 USDC 等法定货币稳定币,然而 stUSDT 与之有着本质上的差别。

stUSDT与传统稳定币本质区别

在 stUSDT 的逻辑当中,USDT 仅仅是资产的定价物,在日常运行时使用的是 stUSDT。这与传统稳定币存在着明显的差别,传统稳定币在一定程度上是以链下的法币体系作为支撑的,然而 stUSDT 则更多地是依靠链上的逻辑以及运行机制。

传统稳定币在市场波动以及受到监管等情形下,会遭遇更多的不确定性。而 stUSDT 是基于链上共识来运行的,从一定程度上来说,能够提升稳定性,还能给投资者提供别样的选择以及更具特色的价值。

stUSDT解决的痛点

当前有许多 Web3 用户对持有美元等法币资产不感兴趣或难以持有,而 stUSDT 使得用户无需进行开户这一操作,就能够间接持有并参与到美元收益当中,这给他们带来了便利。它打破了传统金融在开户方面的限制,降低了参与的门槛,让更多的人能够参与到美元收益的市场之中。

下轮牛市或许具有更稳定且能带来长期收益的特点。LSD 和 RWA 属于契合的产品。在这种背景下,stUSDT 就具有了更重要的意义,它能够更好地适应市场的发展需求,从而为投资者带来更多的可能性。

stUSDT前景展望

stUSDT 依托于波场 TRON 网络上对 TRC - 20 的共识,凭借着 DAO 和智能合约来保障其在链上的运行。它的安全性和可靠性具备一定的保障。它以主流稳定币为基础,不只是局限于单纯的质押,而是尽可能地增强流动性并创造出更多的使用场景。

RWA 从 2017 年开始发展,现在 stUSDT 开启了大规模实践的可能性,它在寻找属于持有人的收益方面有很大潜力,包括 Alpha 收益和 Beta 收益。未来它能给整个加密市场带来怎样的改变,能带动多大的效益,这是值得期待的。各位读者,你们认为 stUSDT 未来能在市场中占据多大的份额?可以在评论区留言进行讨论,觉得文章有用的话别忘了点赞和分享。